안녕하세요.

오늘은 디에이태크놀로지에 대해 알아보겠습니다.

동사는 주가 추이만 봐도 2차전지 관련 장비주임에도 상장 이후 4년간은 꾸준히 오르다가 최근에는 급락해 버린걸 보면 뭔가 2차전지 장비주들 사이에서 경쟁력을 잃어버린게 아닌가 싶긴 한데요.

주가 변동 이슈:

100억 규모 전환사채 발행 결정 소식 하락세

2019/09/27

정부 2027년까지 완전자율주행 상용화 추진 발표로 자율주행 관련주 상승세

2019/10/15

2차전지 테마 상승 속 2차전지 설비 장폭 셀 스태킹 개발 완료 소식에 상한가

2020/08/05

최근에는 상한가 재료가 터진 적이 있었네요.

분기 실적을 보시면 영업이익 적자가 들쑥날쑥하고 순이익은 계속 적자를 보이고 있는 상태입니다.

매출액은 그럭저럭 변화가 없는데 순이익단이 무슨일인지 계속 큰폭의 적자를 보이고 있습니다. 그리고 그나마 주던 소액의 배당금마저 끊겨버렸네요. 그럼 기업분석 보고서를 통해 무슨 기업인지 보겠습니다.

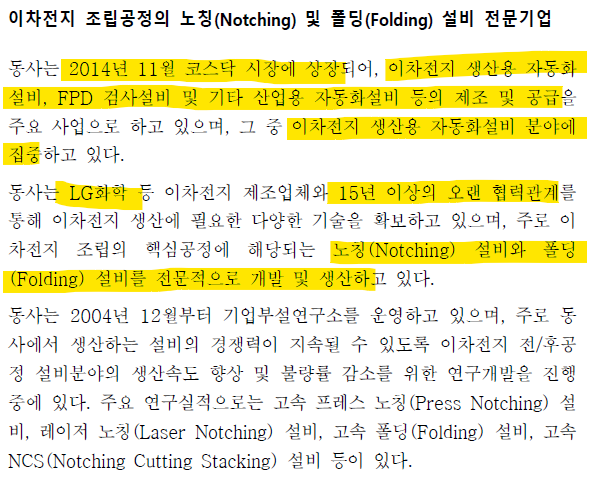

이차전지 설비 중에서 조립공정에 해당하는 노칭과 폴딩 설비를 전문으로 하는 기업이고 LG화학과 거래하는 기업입니다.

한가지 다행인점은 중국의 그룹과 합작계약을 체결해서 매출 성장 가능성이 있다는 점인데요. 중국하고 이렇게 합작해서 초기에는 매출을 일으킬 수 있을지 모르겠지만 장기적인 관점으로 봤을때엔 중국에 나가서 이렇게 사업을 하다가 결국 중국에 팽당하는 경우가 많이 있기 때문에 이런 리스크를 염두에 두어야 할 것으로 보입니다.

에스모가 최대주주였네요. 최대주주의 지분율이 그리 높지 못한 상태입니다. 결국 이렇게 대주주 지분이 낮은 편이라면 회사에 대해 애착을 가지고 운영해 나갈 동기부여가 떨어진다고 볼 수도 있을 것입니다.

동사의 주요 제품 이미지 사진이고요.

노칭이라는 것은 이차전지에서의 양극, 음극 탭 형태를 만들기 위해 필요없는 부위를 없애기 위한 작업이고, 폴딩은 이차전지내 소재를 감는 공정을 말합니다.

경쟁사들 이름은 동사에 비해 워낙에 많이들 들어본 기업이라서 아마도 동사는 경쟁사들 대비 이제 경쟁력을 크게 발휘하지 못하고 있는 상태가 아닌가 싶은데요.

문제가 따로 있었네요. 괜히 신사업을 추진한다고 900억이나 자금을 조달해서 스마트 모빌리티 스타트업 기업을 인수한 이력이 있었군요. 다시 재매각할 계획이라고 하니 스타트업 기업이 잘 안되면 결국 그 기업의 가치는 산정이 매우 어려울 것인데 900억이 거의 공중분해 되는 상황이 올지도 모를 일입니다.

동사에 대한 투자 모멘텀은 결국 중국향 매출이 얼마나 발생 가능한지에 달려 있겠고, 기존에는 LG화학 비중이 크다보니 매출처가 다변화되지 못하는 리스크가 있다고 봐야겠습니다. 그래서 아마도 동사에서도 매출처를 다변화하기 위해서 신사업을 추진한 것이 아닌가 싶은데요. 중국향 매출 성장 가능성이 있다보니 앞으로 터닝할 가능성을 열어두어야 할 기업 같습니다.

이상으로 동사에 대한 포스팅을 마치겠습니다.

감사합니다.

'관심주 > 2차전지' 카테고리의 다른 글

| 이차전지 관련주, 엠플러스 (0) | 2020.09.25 |

|---|---|

| 2차전지 관련주, 상신이디피 (0) | 2020.09.05 |

| LG화학향 이차전지 관련주, 나라엠앤디 (0) | 2020.08.26 |

| 이차전지 자동화 장비 업체, 엔에스 (0) | 2020.08.19 |

| 이노메트리 급등 진실은 무엇일까 (0) | 2020.07.29 |