안녕하세요.

오늘은 유니셈에 대해 알아보려고 합니다.

동사는 기본적으로 좋은 기업이기 때문에 반도체 관련주들이 워낙에 많다보니 일단은 좋은 기업으로 알려져 있는 기업들 위주로 공부를 하는 것이 효율적일 텐데요. 그럼 기업분석 보고서를 보겠습니다.

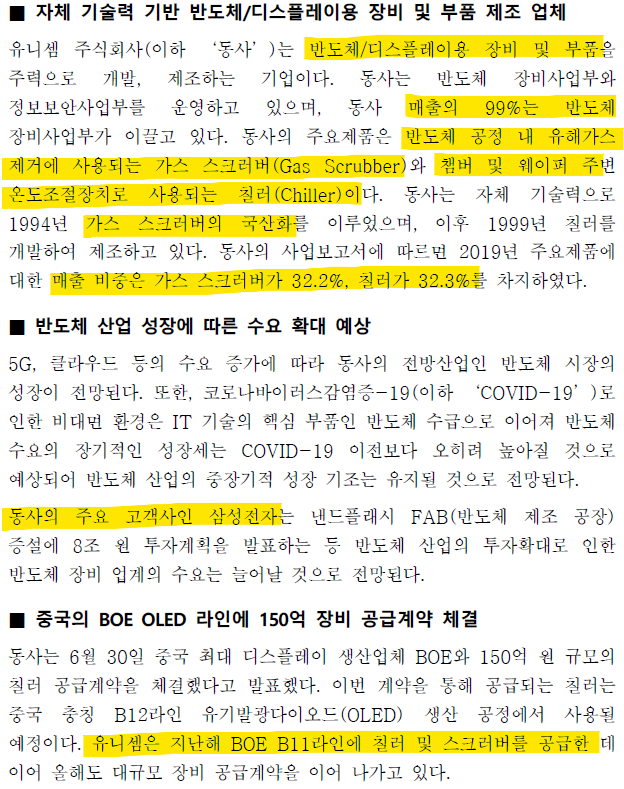

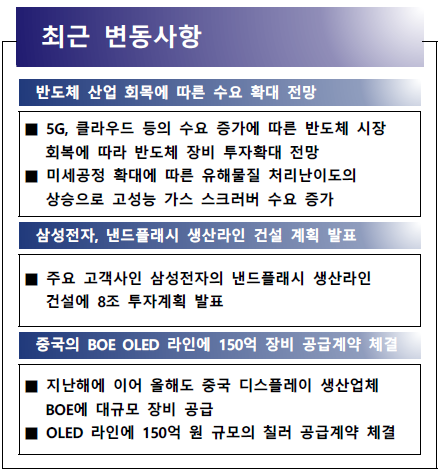

동사는 일단 삼성전자가 주요 고객사이고 디스플레이용 장비도 다루지만 현재 매출의 99%는 반도체 장비에서 나옵니다. 주요 제품으로는 반도체 공정에서 유해가스를 없애기 위해 쓰이는 가스 스크러버 장비와 온도조절장치로 사용되는 칠러를 들 수 있겠습니다. 그리고 디스플레이 장비의 경우에는 중국향 수주 모멘텀이 살아있다고 볼 수 있겠네요. 반도체 장비의 국산화에 성공한 기업인만큼 경쟁력이 있다고 볼 수 있겠습니다.

공사/유지보수 매출비중도 3분의 1정도 차지하고 있는데요. 공사는 처음 장비를 설치할 때를 말하는 것 같고 유지보수의 경우 정기적으로 이루어질 것 같은데 장비가 많이 깔리면 깔릴수록 유지보수도 늘어나서 안정적인 매출을 유지할 수 있는 부분인 듯 합니다.

장비주는 결국 삼성전자나 SK하이닉스등에서 얼마나 많은 증설투자를 할 것인지에 매출이 크게 연동된다고 볼 수 있겠는데요. 내년도에 반도체 쪽에 대규모 투자가 가시화 되고 있는만큼 그 수혜를 입을 수 있는 반도체 장비주들에 주목하는 것도 괜찮다고 보여집니다.

관련 업종 리스트인데요. GST는 중국향 매출이 비중이 높은 것으로 알고 있고 에프에스티는 EUV 모멘텀으로 주가가 많이 올라버린 상태라 관련주에 투자하고 싶다면 유니셈이 꽤 괜찮은 선택지가 되지 않을까 싶습니다.

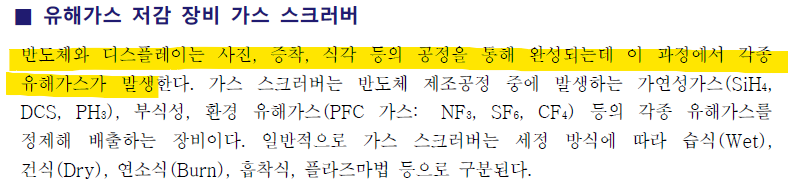

제품 생산 공정에서 유해가스가 발생하다보니 동사의 장비가 필히 쓰이게 될 것이고요. 스크러버 장비도 종류가 많다보니 여러 타입의 스크러버에 대한 장단점을 파악하고 있어야 나중에 유해가스 제거 트렌드 같은 것을 보고 어떤 장비가 수요가 늘어날지에 대한 분석 같은 것도 해 볼 수 있을 것 같습니다.

그리고 반도체 생산 공정이 계속 미세화되고 고도화 되고 있어서 그에 따라 반도체 생산 공정 난이도 또한 증가하게 되어 유해가스가 더 많이 방출되는 것인지 모르겠네요. 일단 리포트 요약 내용을 보면 공정 난이도 증가로 인해 스크러버 장비의 신규 수요가 증가할 것으로 예상하나봅니다.

주가차트는 2015년도에 동사가 엄청나게 급등을 하면서 이후에는 꾸준히 기간조정을 받고 있는 것 같은데요. 주가를 크게 3등분 해서 박스권 흐름을 볼 수 있을 것 같습니다.

연간 매출의 경우에는 작년의 기저효과로 인해서 올해 실적이 두드러질 요인이 있는 것 같네요.

이상으로 포스팅을 마치겠습니다.

감사합니다.

'관심주 > 좋은기업' 카테고리의 다른 글

| 풍력발전기 베어링 제조업체, 씨에스베어링 (0) | 2020.09.26 |

|---|---|

| 의류관련주, 에스제이그룹 알아보기 (0) | 2020.09.24 |

| 반도체 테스트 관련주, 유니테스트 (0) | 2020.09.17 |

| 약국 조제자동화 시스템, 제이브이엠 (0) | 2020.09.12 |

| 디지털 덴티스트리 기업, 레이 (0) | 2020.09.11 |