안녕하세요.

패닉장에 기절하였다가 다시 정신을 차려보니 창밖은 햇살이 비치고 평온한 날입니다.

미국장은 정말 엄청난 변동성을 보여주며 다시 반등에 성공하였고요.

하지만 이것이 끝이라고 생각이 들지는 않습니다.

중국과 한국의 사례를 보았을때, 그리고 지금 이탈리에 확진자가 엄청나게 늘어난 상황에서 미국도 금리를 낮추고 돈을 푼다고 해서 바이러스의 확산세가 멈춰지는 것은 아니니까요.

최근 이탈리아 상황을 보니 유럽의 전기차 테마에 타격을 입는것은 아닐지 문득 걱정이 되더군요.

결코 영향이 없을것이라고는 말하지 못할 것입니다.

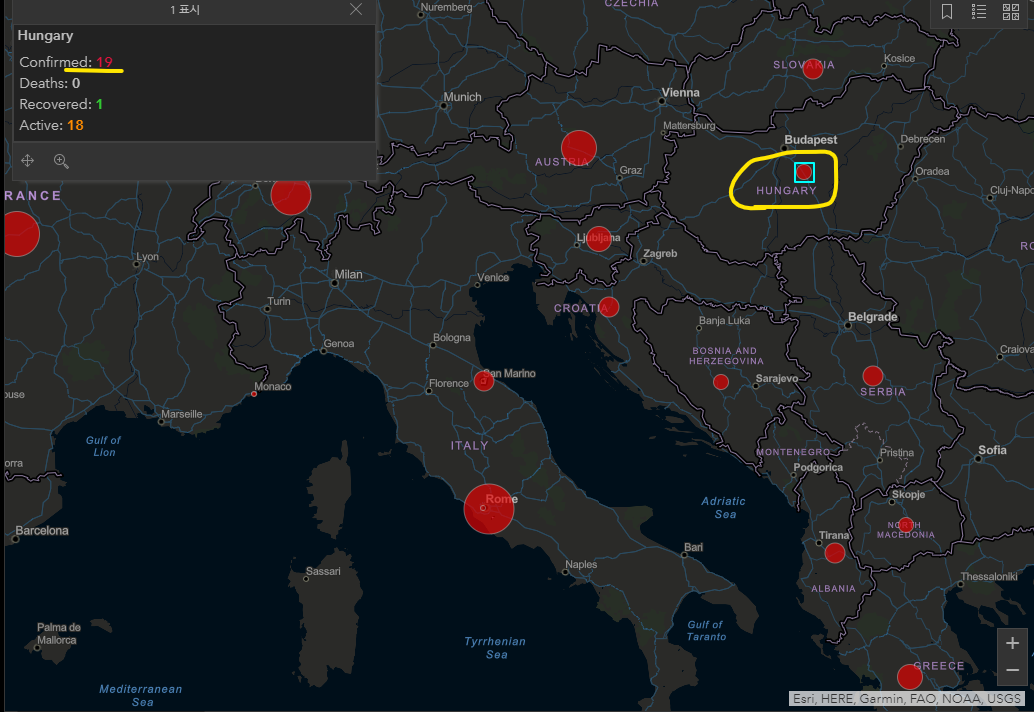

제가 일단 걱정하고 있는것은 헝가리에 진출한 2차전지 기업인데요. 삼성SDI는 헝가리에 위치해 있고 LG화학은 폴란드에 있지요.

저는 삼성SDI를 관심에 두고 있기 때문에 헝가리를 살펴보겠습니다.

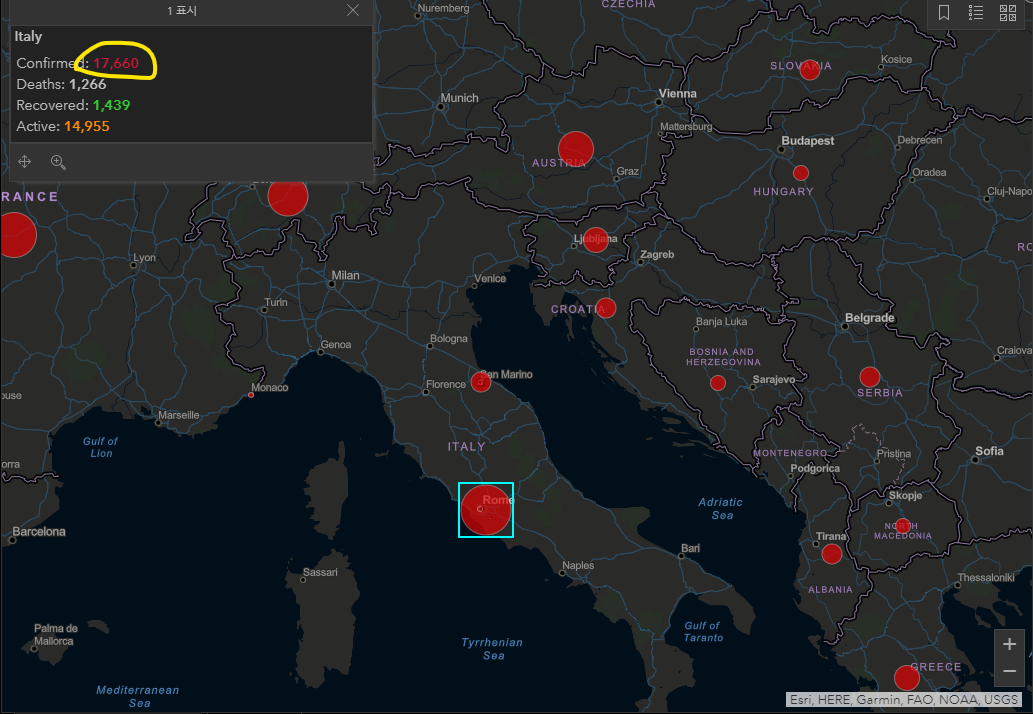

캡쳐에서 볼 수 있듯이 아직은 괜찮은 상황입니다. 지금 전염력의 심각성을 알기 때문에 초기에 정말 강력한 조치를 취한다면 괜찮을 것 같기도 하지만 주위에도 확진자들이 있고 좌측에 위치한 이태리는 이미 어마어마한 확진자 수를 보여주고 있지요.

중국에 이어 현재 랭킹 2위가 이태리입니다.

그럼 결국 헝가리에 문제가 없이 공장이 잘 돌아가도 올해 전반적으로 경제 타격으로 인하여 전기차 수요는 감소하게 될 것이라는 예상이 가능합니다.

올해 개인적으로는 유럽의 전기차 테마에 편승하여 수익을 노려보고 있었는데요. 타격이 불가피한 상황으로 보입니다.

이 상황에서 정부에서 얼마나 강력한 드라이브를 걸어 그 수혜를 전기차 업종도 어느정도 취하여 타격을 완화시킬 수 있을지가 궁금한 상태이고요.

만약 공장이 셧다운 되거나 한다면 주가는 하락할수밖에 없겠지요.

이제 종목 이야기로 들어가서 신흥에스이씨에 대해 알아보자면, 신흥에스이씨의 주 매출처는 삼성SDI로 배터리 안전장치를 납품하는 기업입니다.

삼성 SDI와 함께 헝가리에 진출해 있는 몇 안되는 벤더이지요.

삼성 SDI에 매출이 거의 올인 되어 있기 때문에 이것은 장점이자 단점으로 작용할 수가 있습니다.

2차전지 테마주들이야 매출의 상승은 눈에 뻔하고 그만큼 고평가를 받고 있어서 이것은 오로지 성장성을 보고 투자해야 하는 종목이지요.

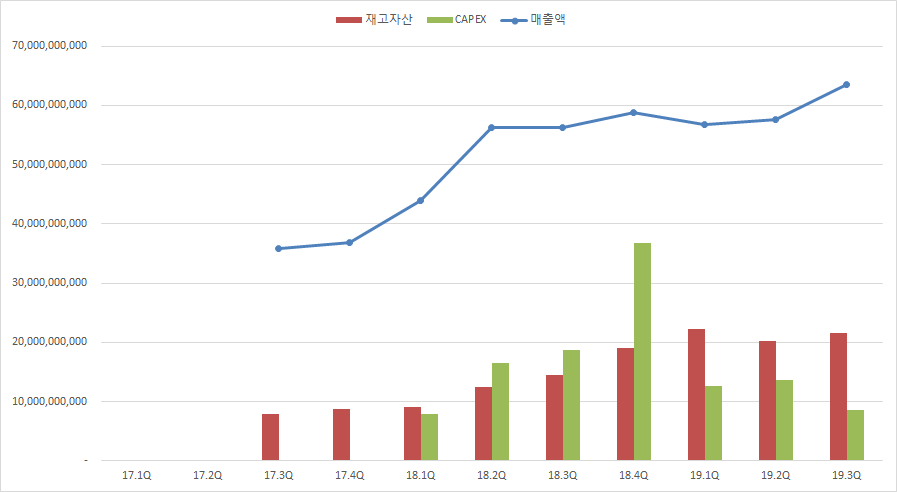

아래 표에서 보듯이 신흥에스이씨 또한 매출 성장과 함께 그만큼 capex 투자가 커서 달리는 말에 올라타야 하는 그런 종목입니다.

이런 종목의 무서움은 하방이 어디까지 떨어질지를 가늠하기 어렵다는 점인데요. 성장이 꺾여버리는 이벤트가 발생한다면 순식간에 급락이 발생할 수도 있을 것입니다.

그럼 제가 이 종목에 대하여 좋게 보는 이유는 현제 셀업체들은 bep를 이제 막 맞출 수 있는 시점을 향해 가고 있지요. 원청이 이익을 못내고 있는데 하청업체 입장에서 이익을 내고 있다면 원청에서는 항상 cr압력을 줄 수 밖에 없을 것입니다. 하지만 초기 투자가 필요한 시점에서는 협력사들의 이익을 어느정도 챙겨 줄 수 있어야지만 물건 납품을 받을 수 있겠지요.

그런면에서 동사의 경우 우선 7%대의 꾸준한 영업이익률을 유지하고 있고 아이템 자체가 없어서는 안될 아이템이라는 점. 그리고 삼성SDI에서 향후 중대형 각형 배터리 부문의 성장이 기타 대비 아웃퍼폼할 것인데 이쪽의 수혜를 고스란히 받을 수 있는 종목이라는 것입니다.

향후 전고체 배터리가 개발된다면 동사의 아이템은 쓸모 없어 지겠지요. 이것 말고도 다른 불필요한 소재업체도 마찬가지고요. 그래서 저는 길게 봤을때는 중간에 거쳐가는 단계로 보고 있고 그 안에서의 기회를 찾고자 합니다.

과거 삼성SDI에서 해당 안전장치 아이템을 내재화 하려 하였으나 실패한 것으로 알고 있습니다. 그리고 동사의 설명에 따르자면 동사의 제품을 경쟁사에서도 가져다 쓰는 것으로 설명한 만큼 아이템에 대한 어느정도의 진입장벽이 있을 것으로 예상할 수 있겠습니다.

그러나 삼성SDI에서는 최소한 벤더를 이원화 하는 것이 리스크 관리를 할 수 있으므로 향후 독점이 깨질 가능성은 언제든지 열려 있겠지요. 독점이 깨져도 메인벤더는 동사가 될 것이고 성장성이 보이는만큼 Q의 증가가 이원화를 압도할 것이라는게 저의 생각입니다. CR 또한 계속 들어오지만 그것도 Q의 증가로 P의 하락을 메꿀 것으로 생각하고요.

최근 주가는 당연히 엄청난 시장 급락 사태로 인해 많이 하락한 상태입니다.

유가급락에 대한 부분도 전기차에 영향을 미칠 것으로 생각하시는 분들도 계신것 같은데요.

저는 유가급락에 대한 부분은 단기심리에만 영향을 미칠 뿐 장기적으로는 어차피 전기차로의 전환이 불가피하다고 보기 때문에 그 부분은 그리 걱정하지 않고 다만 코로나로 인하여 올해의 성장이 얼마나 미뤄지게 될 지에 대한 우려가 있는 상태입니다.

오늘은 간단히 유럽 상황에 대한 우려와 거기에 피해를 입을 수 있는 종목에 대하여 알아보았습니다.

감사합니다.

'관심주 > 좋은기업' 카테고리의 다른 글

| 실적도 좋은데 왜 안가는걸까, 엠케이전자 (0) | 2020.06.23 |

|---|---|

| 코미코 무엇하는 회사인가 (0) | 2020.05.23 |

| 진격의 반도체 테스트 관련주, ISC (0) | 2020.05.21 |

| 반도체 후공정 장비주, 테크윙 (0) | 2020.05.20 |

| 배당주는 보안주, 윈스 (0) | 2020.05.05 |