안녕하세요.

오늘은 유바이오로직스라는 기업에 대해 알아보고자 합니다.

그런데 동사의 경우 이미 아래 이슈로 주가가 엄청나게 오른 뒤 조정을 보고 있습니다.

코로나 대항 예방백신 후보물질 도출 성공소식

2020/07/22

뉴스 이후에 샀어도 엄청난 수익을 주었을텐데요. 재료의 강도가 얼마나 강력한지 알기 어렵기 때문에 선뜻 매수하기 어렵겠지요.

종목 요약:

- 감염병 예방백신 개발 / 공급 전문

- 국내 최초 콜레라백신 유비콜 개발 성공

- WHO 인증 백신 보유 국내 기업: 녹십자, LG생명과학, 유바이오로직스

- 검증된 바이오의약 CRMO(수탁연구 및 제조) 사업

- 단백질 접합 기반기술 EuVCTTM(유빅트)을 통한 신규백신 개발 (장티푸스, 페렴구균, 수막구균 접합백신)

- 한국 1st 세계 3rd 경구용 콜레라 백신 WHO-PQ를 획득한 백신 전문기업

- UNICEF와 LTA 체결로 ‘16년 330만 도스 공급 개시, 개별국가 등록 동시 진행으로 매출 증대 전망

- 지금까지 콜레라백신 시장은 수요의 불확실성에 의해, 공급이 개별 국가에 국한 이에, WHO, UNICEF, PAHO와 같은 국제 기구 등은 개발도상국을 위한 예방 접종 프로그램 운영 ▶ 공공시장은 초기단계로서, 2013년 200만 도스에서 2020년 최대 5,200만 도스로 확대 예상

- 폐렴구균 접합백신 2022년 국내 출시 예정

감염병 예방백신 개발 업체여서 동사에 대한 이해가 먼저 있었다면 이번 코로나 이슈에 반응할 수 있었을지를 미리 예상 정도는 해 볼수 있지 않았을까 싶기도 하네요.

바이오기업들은 기업 이해도 어렵고 대부분 실적이 안나오는 적자 기업인 경우가 많은데 동사는 그래도 매출이 발생하고 적자가 날때도 있지만 흑자가 나는 구조로 이루어져 있는 것 같습니다.

그러면 기업분석 보고서를 알아보겠습니다.

보시면 동사의 매출원은 경구용 콜레라 백신 제품인 것으로 보입니다. 그렇다면 동사는 우선 콜레라 관련주로 엮일 수 있겠네요. 그리고 향후 모멘텀으로는 필러 사업과 보툴리눔 톡신 신규 제품 확보를 추진하고 있는 부분이 있군요. 아무래도 매출 확보를 위해 미용 분야에 진출 하려는 것 같습니다. 하지만 필러나 보톡스 관련 기업이 국내에 상당수 존재하다보니 단가 경쟁으로 이어질 부분이라 후발 주자에게 얼마나 여유가 남아 있을런지는 잘 모르겠네요.

그리고 또 다른 모멘텀으로는 프리미엄 백신 사업이 있는 것 같습니다. 프리미엄이라 하니 아무래도 일단 기존 백신보다는 더 나은 백신으로 봐야할 것 같습니다.

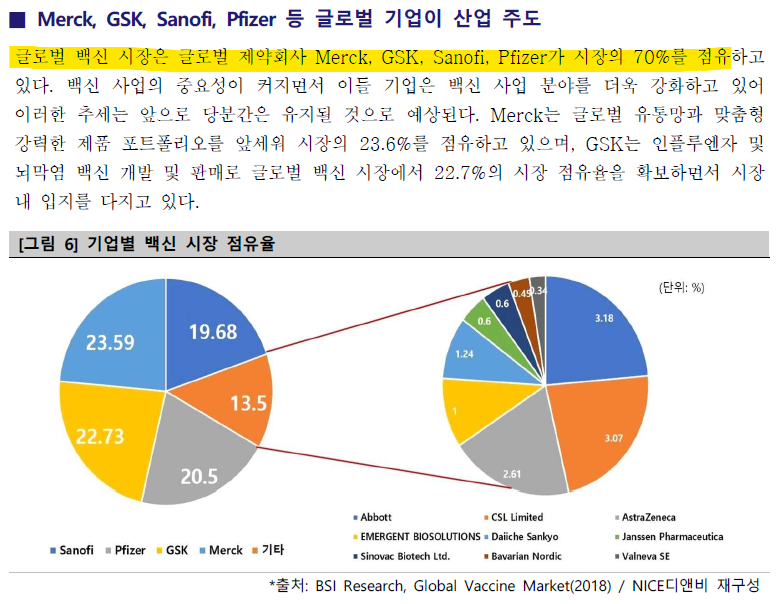

경구용 콜레라 백신 제품의 글로벌 시장 점유율이 80%가 넘는군요. 이는 분명 대단한 일이지만 역으로 생각하면 여기서 해당 제품을 가지고 더이상 매출 확대를 하기가 어렵다는 부분을 생각할 수 있습니다.

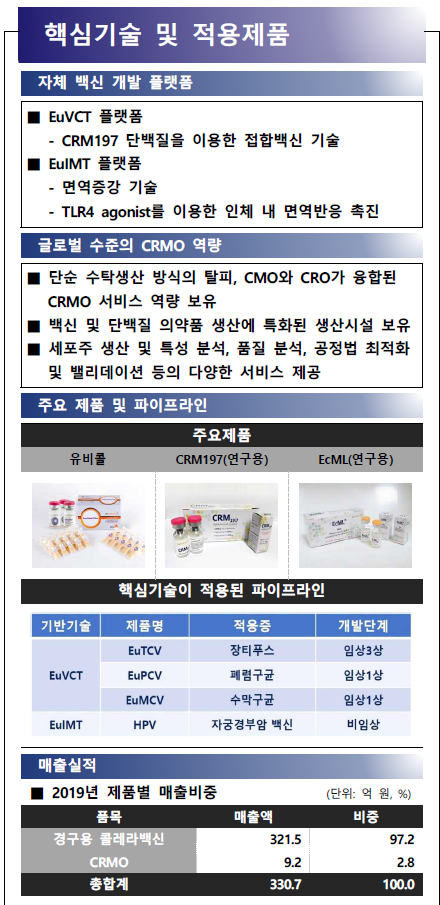

동사는 백신 개발 플랫폼을 가지고 있으며 글로벌 수준의 CRMO 역량을 가지고 있는 점을 장점으로 볼 수 있겠습니다. CRMO라 하면 연구와 생산을 수탁받아 계약을 맺고 대리해주는 개념으로 보면 될 것 같습니다.

아래는 최근 변동사항입니다.

CRMO 수주사업은 아직 매출 비중이 미미한 상태인 것 같네요.

회사가 설립된지는 10년밖에 되질 않았군요. 그래도 콜레라 분야에서 글로벌 과점 지위를 만들어 냈다는 성과는 인정해 주어야 할 것 같습니다.

대표 이력은 우선 생명공학 분야 박사나 석사학위를 가지고 있어서 전문성이 확보되었다고 볼 수 있을 것 같습니다.

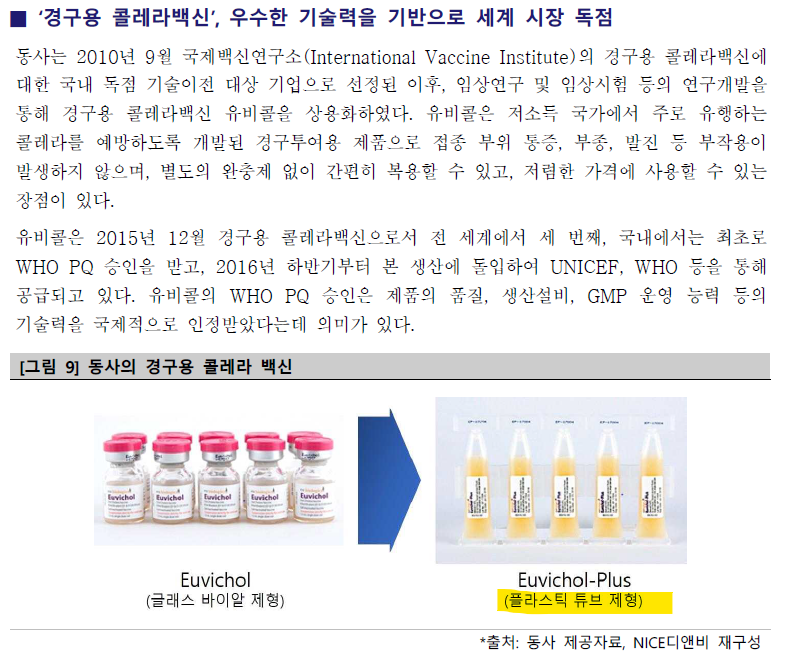

주요제품인 경구용 콜레라백신이 처음 나온시기는 2015년 12월이니 지금 5년이 채 되질 않았군요. 이후 개량형 신제품도 나와있는 상태입니다.

요즘 코로나 덕분에 백신에 대한 관심도가 증가하였는데요. 백신은 공공재적 성격이 강하다고 하는군요. 그래서 수익창출에 제한이 들어가는지는 확실히 모르겠습니다. 최근 길리어드사에서 코로나 치료제인 렘데시비르를 개발하였지만 초기 물품에 한해서는 무료로 제공하겠다는 기사를 본 기억이 있습니다. 그래서 주가도 개발 이전에는 상승세를 타다가 치료제 개발 소식에서는 주가가 하향세를 탔던 것으로 기억하네요. 확실치는 않지만 빼따꼼블리 성격의 재료 소멸적인 면도 있었던 것 같습니다.

백신 시장은 글로벌 파마가 대부분을 점유하고 있군요. 그래도 동사는 특정 분야에서 글로벌 점유율 70%라니 자랑스러운 부분인 것 같습니다.

콜레라 백신은 유바이오로직스 머리속에 각인될 것 같네요.

정리를 해 보자면 우선 동사의 매출 대부분은 콜레라 백신에서 나오고 있으므로 해당업을 캐쉬카우로 볼 수 있겠고 이후 CRMO 사업이 얼마나 확장을 하느냐에 따라서 매출이 증가할 여지가 있겠군요.

보툴리눔 톡신이나 필러 사업은 개인적으로는 그렇게 좋아보이지는 않습니다. 워낙에 타 경쟁업체들이 많이 있기 때문에 그렇고요.

그리고 프리미엄 백신 개발 관련한 향후 모멘텀 요소가 살아있으므로 동사에 대한 뷰는 긍정적인 부분들이 있다고 볼 수 있겠네요. 아무래도 다른 바이오 업체들 대비 동사의 경우에는 매출이 꾸준히 발생하고 있어서 CB 발행 같은 리스크가 상대적으로 덜하다고 볼 수 있겠습니다. 다만 현재 주가는 코로나 이슈로 인해 너무 올라버려서 접근하기에는 너무 위험해 보입니다.

그럼 포스팅을 마치겠습니다.

감사합니다.

'관심주 > 제약바이오의료기기' 카테고리의 다른 글

| 신수종 사업으로 변화를 꾀하는 기업, 우리바이오 (0) | 2020.08.19 |

|---|---|

| 필로시스헬스케어 알아보기 (0) | 2020.08.19 |

| 유전체 빅데이터 기업, EDGC (0) | 2020.08.15 |

| 사료첨가제 및 동물약품 개발 제조 기업, 진바이오텍 (0) | 2020.08.14 |

| 진단키트 강세, 수젠텍 (0) | 2020.07.30 |