안녕하세요. 오리엔탈정공에 대해 알아보겠습니다.

종목 요약:

- 선박용 크레인전문기업

- 선박용 크레인은 벌크선, 컨테이너선, 케미컬 탱커, LPG선, LNG선 등 대부분의 선박에 필수적으로 적용되는 기계품임

- 추세는 부가가치가 높은 선박수주 중심으로 변화하고 있는데, 이는 유럽이 중심이 되고 있음

주가 변동 이슈:

영익률 대폭 개선에 상승세

2020/02/03

대규모 카타르 LNG선 수주 호재

2020/06/02

카타르 LNG 운반선 수주 소식에 상승

2020/06/03

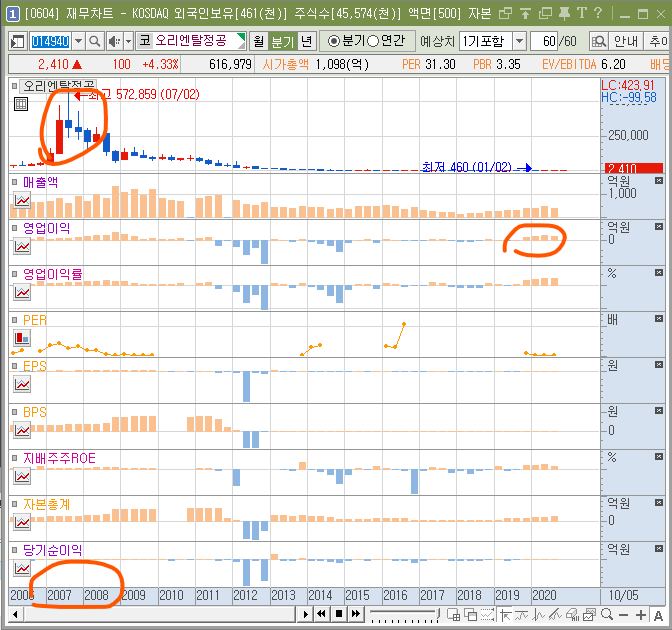

주가는 이미 너무 많이 상승한 상태인데요.

주가추이를 보시면 2007년도에 엄청난 상승을 한 뒤에 이후로는 계속 바닥권에 있다가 최근에는 실적이 뒷받침하면서 주가 상승이 이루어진 부분입니다. 하지만 과거에 상승폭이 워낙에 커서 그래프에 최근 상승은 잘 나타나지도 않네요.

올해가 창립 40주년의 오래된 업력을 가지고 있는 회사인데요. 조선기자재를 만드는 회사입니다. 카타르 LNG선 수주 호재이슈로 움직인 종목들 중에 하나로 이 외에 한국카본이네 동성화인텍 같은 경우가 시장에 주목을 많이 받은바 잇습니다. 동사는 상대적으로는 관심도가 덜했던거 같은데 주가 상승률로 보자면 엄청났네요.

주요 제품 이미지를 보시면 대부분 거대한 자재를 생산하는 것으로 보여집니다. 매출 항목은 크게 기계품과 구조물로 분류가 되어 있네요. 해운업황의 예측은 매우 어려운 분야라고 생각이 되는데요. 그 이유로는 사이클 순환이 거대?하기 때문에 예측이 빗나가면 1, 2년은 쉽게 허송세월을 보낼 수 있다고 생각되는 섹터입니다. 과거에 레포트 같은것을 봐도 레포트에서의 예측대로 해운업 운임 지수가 반등을 한다거나 하는 적중률이 꽤나 낮았던 것으로 기억됩니다.

주가가 몇배가 올라서 현재 시총이 천억을 넘긴 시점인지라 증권사 레포트도 나와있는 것이 없네요.

그런데 분기별 실적을 보시면 실적 개선세가 눈에 띄는데요. 분기 실적을 챙겨서 보았다면 투자 기회를 포착했을지도 모르겠습니다. 작년말부터 동사의 영업이익률이 10%대로 확 개선이 되었었네요. 최근 분기에는 영업이익률이 15%에 육박합니다. 실적이 개선되면서 부채비율도 계속 줄어들고 있네요. 하지만 문제는 이미 주가가 올라와 있는 상태여서 아직도 PER로 보면 5.7배로 상당한 저평가 영역에 있다고 볼 수 있겠는데요. 안타까운 부분입니다.

홈페이지에 사업분야 소개에 가시면 동사의 제품이 부착된 모습을 360도 어라운드뷰로 볼 수 있게 꾸며놓았네요. 관심이 있으신 분들은 한번쯤 방문해 보시면 좋을 듯 합니다.

이상으로 포스팅을 마치겠습니다.

감사합니다.

'관심주 > 미분류' 카테고리의 다른 글

| 동북아 슈퍼그리드 관련주, 제룡산업 (0) | 2020.12.25 |

|---|---|

| 원풍 간단히 알아보기 (0) | 2020.12.25 |

| 원익 집단 모기업, 원익 알아보기 (0) | 2020.11.20 |

| 삼천리자전거 알아보기 (0) | 2020.11.07 |

| 시공테크 알아보기 (0) | 2020.11.07 |