안녕하세요.

오늘은 디지캡에 대해 알아보겠습니다.

종목 요약:

- 디지털방송콘텐츠 관련 시스템 소프트웨어 개발 및 공급업체

- 디지털콘텐츠의 저작권보호를 위한 '보호 솔루션' 등을 주요 사업으로 영위

주가 변동 이슈:

미 최대 방송사 등에 시험서비스 진행, 비대면 온라인 교육사업 확장

2020/08/26

동사는 시총 300억대의 소형주인데요. 요근래 미국 방송사 시험서비스와 비대면 관련 이슈로 주가가 급등을 한 부분이 있네요. 그럼 기업분석 보고서를 보겠습니다.

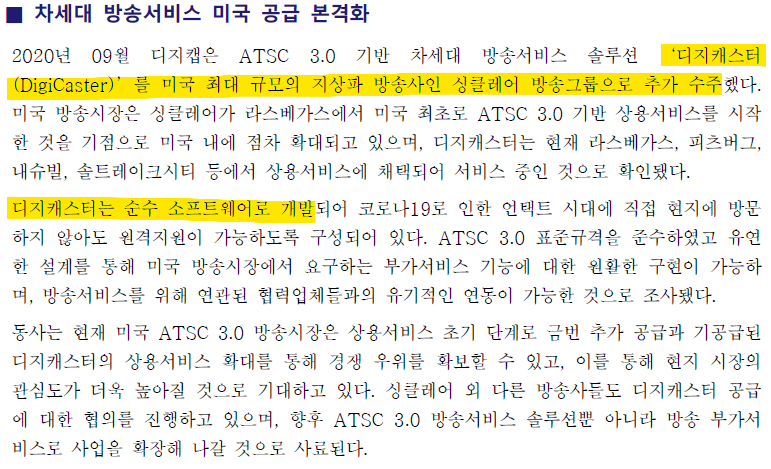

우선 설명만 보자면 비대면 교육 환경 트렌드에 맞는 종목으로 볼 수 있겠는데요. 그리고 최근 미국에 차세대 방송서비스 송출을 꾸준히 기획해 왔다고 하는 부분이 결실을 보고 있는 지점이 아닌가 싶군요.

차세대 방송서비스라는 것이 UHD 방송서비스를 말하나 보네요.

그리고 이러한 기술을 기반으로 해서 비대면 온라인 교육서비스에까지 적용을 확대하는 것 같습니다.

코스닥 시장에 상장된지는 그리 오래되진 않았는데요.

주가를 보니 이전상장으로 코스닥 시장에 넘어왔나 봅니다. 상장을 기점으로 해서 최고가를 찍고나서는 다시 과거 주가로 회귀한 모습이라서 차트만 보자면 그리 좋아보이는 종목은 아니네요.

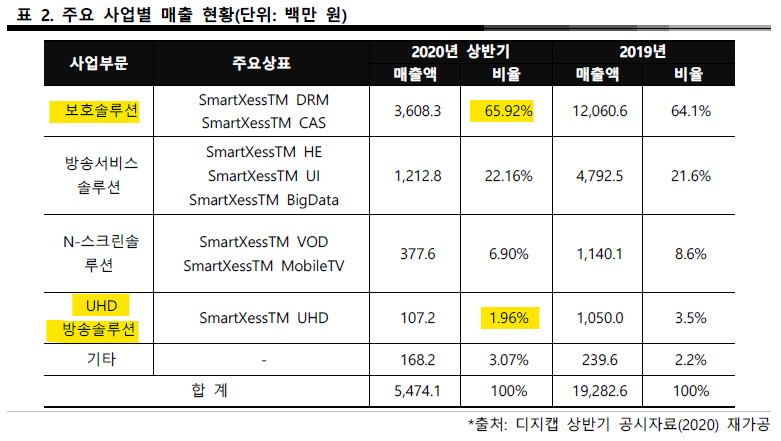

사업별 매출 비중을 보시면 보호솔루션이 절반 이상의 비중을 차지하고 있고 동사에서 미국에 서비스한다는 부분은 차세대 방송인 UHD방송솔루션 부분일 듯 합니다. 이 부분은 비중이 2%가 안되고 있으니 이쪽이 향후 비중이 높아질 수 있을 것으로 생각되네요.

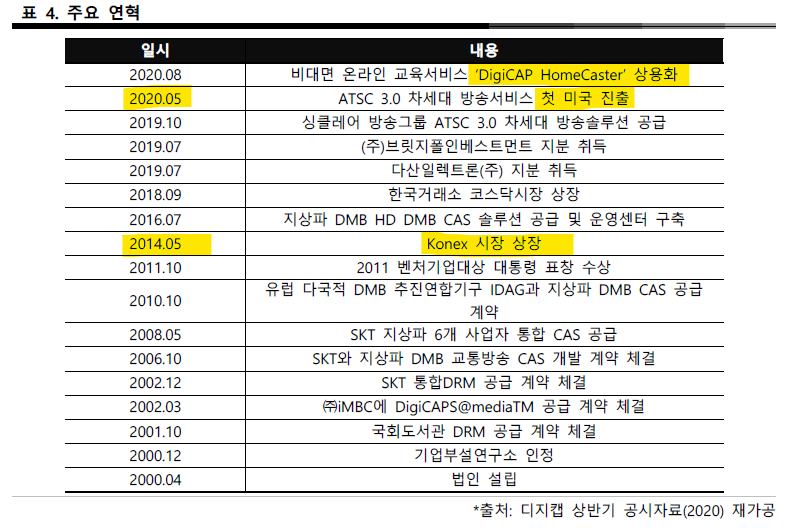

주요 연혁을 보니 코넥스에서 넘어온 종목이군요. 이전상장 하면서 아마도 기존에 지분을 투자했던 쪽에서의 엑시트를 위해서 상장때 주가를 띄우고 대부분 차익실현을 하지 않았을까 하는 느낌입니다. 이런 경우에는 다시금 기업이 주목을 받고 주가가 올라가기 위해서는 어느정도 기간동안 소외구간을 지나야 하겠지요.

가장 최근에 모멘텀이 있는 이슈에 대한 설명인데요. 텔레비전에 송출되는 방송서비스로 이해를 했는데 요즘은 TV를 보는 것보다 유튜브나 넷플릭스 같은 것에 수요가 증가하다보니 장기적으로 봤을 때는 좀 부정적인 면이 있지 않나 싶습니다.

소형주임에도 애널 한분이 그래도 꾸준히 커버를 하고 있는 것 같은데요. 매출에 계절성이 있나 보네요.

홈페이지에 가면 크게 5가지 솔루션으로 구분되어 있고 요즘 비대면 교육 추세에 따른 온라인 교육 솔루션이 있긴 한데요. 이런 솔루션은 아마도 ZOOM을 많이들 활용하는 것으로 생각됩니다. 동사는 아무래도 규모가 작다보니 기존에 쓰고있는 솔루션에 사람들이 이미 익숙해져 있을 것이므로 해당 시장에 진입해서 영역을 넓히기가 좀 어렵지 않을까 싶네요.

연간 실적을 보시면 매출은 느는데 영업이익률은 줄어드는 상황입니다. 일단 매출이 늘어난다는 점은 긍정적으로 볼 수 있겠으나 영업이익이 줄어드는 것이 매출 증대에 따른 일시적 비용관리의 비효율이 발생해서 그런 것인지를 알아볼 필요가 있을 것 같네요. 마음만 먹으면 테마성으로 주가를 올릴 수 있을만한 종목으로 보이는데 워낙에 소형주이다보니 투자를 한다고 쳐도 시가총액에 맞고 매우 소량만 다루는게 리스크 분산 차원에서 좋을 것으로 보이는 종목이었습니다.

그럼 포스팅을 마치겠습니다.

감사합니다.

'관심주 > 소프트웨어무형자산' 카테고리의 다른 글

| ICT관련주, 에스넷 (0) | 2020.12.24 |

|---|---|

| 한일네트웍스 알아보기 (0) | 2020.11.20 |

| 위지윅스튜디오 알아보기 (0) | 2020.10.13 |

| IT보안 관련주, 지란지교시큐리티 (0) | 2020.10.01 |

| 핀테크 관련주, 세틀뱅크 알아보기 (0) | 2020.09.30 |