안녕하세요.

오늘은 알에스오토메이션에 대해 알아보겠습니다.

종목 요약:

- reliable & smart

- b to b 비지니스

- 삼성 및 로크웰의 25년 사업 경험을 바탕으로 설립된 국내 유일의 오토메이션 전문 기업

- 근육 만들고 센서 만들고 머리 만드는 회사

- 수출비중 절반

- 세계적인 고성능 엔코더 기술 개발로 추가 성장 동력 확보

- 2021년 매출 2천억 목표

- 경기도 평택, 2010년 설립 월드클래스 300

- 콘트롤러, 드라이브, 엔코더 모두 하는 유일회사

- 모션제어기 국내 점유 1위, 해외 매출 비중 40%

- 세계 최초 봉제로봇, 옷을 만드는 로봇 진행 예정

- 신재생 에너지 비지니스 전체 비중 30~40% 차지할 것으로 예상

- 중국 합작법인 통해 매출 증대 노력

- 로크웰, 야스카와 같은 글로벌 기업에 공급하고 있고, 유니버설스튜디오, 디즈니랜드에도 우리 제품 들어가 있다.

주가 변동 이슈:

로봇, 스마트머신 등 정밀광학 엔코더 개발 성공 소식에 급등

2019/07/15

고성능 서보 드라이브 개발 완료 소식에 상승세

2019/08/19

주가는 상장 이후에 꽤나 내려온 모습인데요.

결국 이익이 안나오고 있기 때문에 실적이 뒷받침 되지 않으면 테마성으로 접근하게 되는 것 같습니다. 현재 시총이 722억원대이니 고평가 받았을 때의 시총을 생각하면 아찔하겠죠. 그럼 기업분석 보고서를 간단히 보겠습니다.

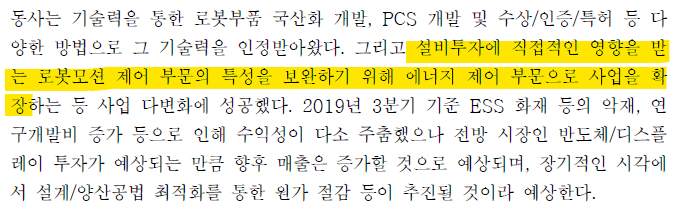

우선 설명을 보면 나중에 다시 주가가 살아날 수 있을 듯한 기본기가 있는 것으로 보여지는데요. 로봇뿐 아니라 ESS 관련 및 태양전지쪽까지 테마가 엮일 수 있는 부분이 있겠네요.

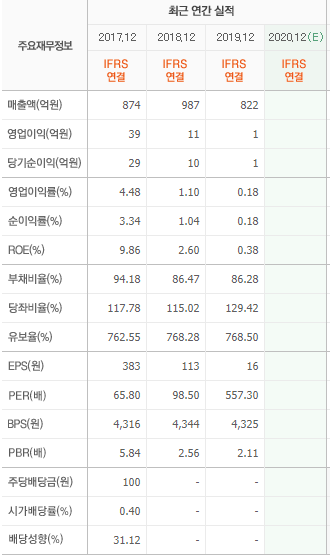

영업이익률이 5%대에서 계속해서 내려오고 있는 부분은 문제가 있어 보입니다.

에너지 사업에서 PCS라는 것은 직류 전력을 교류 전력으로 변환하는 시스템을 말하는군요.

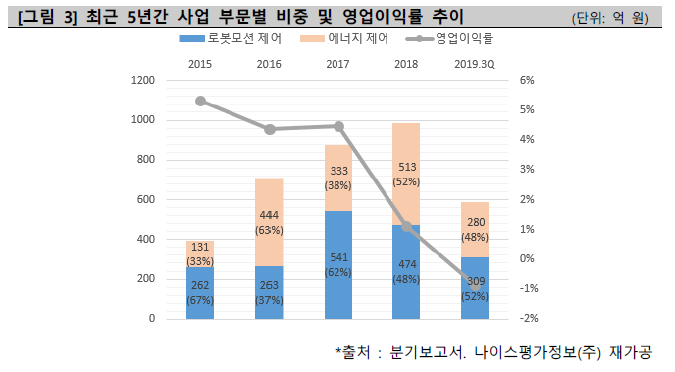

로봇모션 제어 본업은 설비투자시에 매출이 발생하는 쪽으로 보는 것 같군요. 그래서 이러한 매출변동을 완화하기 위해서 시작한 것이 에너지 사업으로 볼 수 있겠습니다. 현재 매출액이 8~900억을 유지하고 있는 것으로 보이는데 매출액 천억 기준으로해서 영업이익률을 과거만큼 5%대로 끌어 올릴 수 있다면 50억 영업이익으로 로봇분야이니 영업이익배수를 15배 정도 준다고 치면 시가총액이 750억 수준이 나오게 될 텐데요. 당장에 매출증대가 일어날만한 요인이 보이기 보다는 내부관리를 잘해서 영업이익률을 끌어올릴만한 부분이 있는지를 봐야할 듯 한데 이렇게 영익이 올라와도 결국 멀티플을 얼마나 주는지에 따라서 시가총액이 변동될 수 있는 부분이 크므로 예측이 많이 어려운 종목으로 볼 수 있을 것 같습니다. 동사는 로봇 테마나 에너지쪽 테마로 우선 접근하는 것이 나아 보이네요.

이상으로 포스팅을 마치겠습니다.

감사합니다.

'관심주 > 전기전자제조' 카테고리의 다른 글

| 광링크 관련주, 옵티시스 (0) | 2020.11.07 |

|---|---|

| 휴대폰 카메라 관련주, 파트론 (0) | 2020.11.07 |

| 합성피혁 및 부직포 제조업체, 디케이앤디 (0) | 2020.10.25 |

| 비디오 기술 관련주, 칩스앤미디어 (0) | 2020.10.25 |

| 커넥터 제조 기업, 우주일렉트로 (0) | 2020.10.22 |