안녕하세요.

오늘은 로체시스템즈에 대해 알아보겠습니다.

홈페이지 제품 소개란을 가 보시면 이송장비나, 레이저 커팅장비 같은 여러 장비를 제조하는 기업으로 보이는데요. 그럼 기업분석 보고서를 살펴보겠습니다.

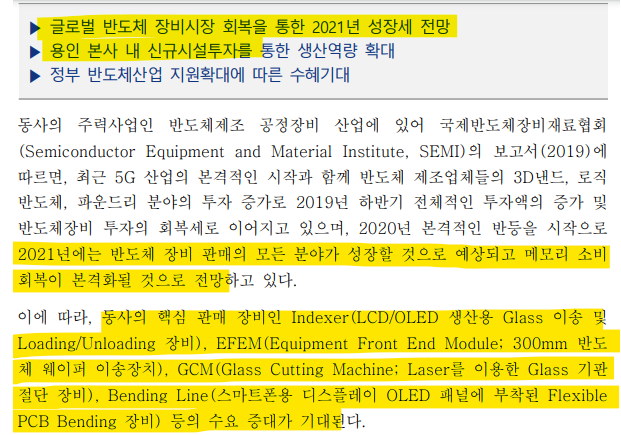

동사는 삼성전자나 SK하이닉스 둘 다 거래를 하는 것으로 보이며 그 외에 디스플레이 업체와도 거래를 하고 있는데요. 주력사업은 반도체 제조를 위한 공정장비라고 하는데 이송 시스템류에 특화되어 있는 것 같습니다.

리포트 제목들을 보시면 가장 직관적으로 동사의 분위기를 파악할 수 있는데요. 올해 들어서 퀀텀점프나 실적의 환골탈태 등을 전망하는 제목을 보실 수 있습니다. 퀀텀점프는 주식 투자를 하는 분들이 가장 좋아하는 단어가 아닐까 싶은데요. 장비 관련주이다 보니 실적의 등락폭이 크기 때문에 한번 벌때는 확 벌수있는 부분이 있겠지요.

그리고 과거 2017년도 제목을 보면 외형이 폭발적으로 성장하였으나 이익률이 안나온 적이 있던 것 같습니다.

그래서 분기별 실적으로 2017년도 실적을 보니 매출이 엄청나게 오른 분기가 있었는데요. 그 이후 영업이익이 동분기에 올랐으나 이후 적자로 돌아서게 됩니다. 해당 부분을 보면 느낌상 장비 발주 같은 것이 갑자기 쏠려서 매출이 올라갔으나 회사 역량이 달린다거나 해서 제대로 대응을 하지 못해 장비 생산 같은 것에 과도하게 인건비가 투입된다거나 재료매입이나 기타 부수적인 관리를 따라가지 못해서 회사내에서의 비용낭비가 일어나게 된 것이 아닌가 싶은데요. 2017년도에 쓰라린 경험을 겪은 만큼 만약 올해 레포트 제목대로 실적이 퀀텀점프 하게 된다면 회사에서는 지난 실수를 토대로 대비가 되어 있으리라 생각이 듭니다.

동사는 생산하는 장비의 유형이 다양한 것 같은데요. 일단 디스플레이 생산용 글라스를 이송하는 장비에서 동사의 노하우를 확장해서 반도체 쪽에서 웨이퍼 이송장치도 개발하게 된 것이 아닌가 싶습니다. 그리고 레이저를 이용해서 글라스를 절단하는 장비도 있는데요. 디스플레이와 반도체 둘 다 증설이 일어나게 된다면 동사의 실적이 큰 폭으로 성장할 수 있을 것 같군요.

공장 증설의 경우에는 OLED 수요 증가에 대비한 증설 같은데요. 디스플레이 분야는 잘 모르다보니 이렇게 증설이 필요한 시점인지 잘 모르겠네요. 물론 회사에서는 다 중장기적 비전을 가지고 증설을 하는 것이겠고요. 다만 한가지 우려사항은 증설을 할 때는 사이클 주기상 생산이 최고점을 찍을 시점을 기준으로 그 수요를 따라가기 위해 증설을 한다고 봐야할텐데 이후 사이클 주기가 하락해서 수요가 줄어들게 되면 늘려놓은 캐파가 그만큼 더 필요가 없어지게 되는 시점이 오지 않을까 하는 점이네요.

장비주는 투자가 어렵기 때문에 일단 동사의 경우에는 공장 증설 모멘텀이 있는만큼 앞으로 1~2년은 매출이 증가하는 시점에 와 있지 않나 싶은데요. 그런 부분과 리포트 내용을 종합해서 투자를 할 지 결정해야 할 종목으로 보입니다.

이상으로 포스팅을 마치겠습니다.

감사합니다.

'관심주 > 디스플레이' 카테고리의 다른 글

| 디스플레이 세정장비 글로벌 1위 기업, DMS (0) | 2020.09.20 |

|---|---|

| 디스플레이 검사장비 관련주, 동아엘텍 (0) | 2020.09.13 |

| 디스플레이 관련주, 디에스케이 (0) | 2020.09.12 |

| OLED 마스크 공정장비, 힘스 (0) | 2020.09.12 |

| 디스플레이 관련주, 티엘아이 (0) | 2020.09.05 |