안녕하세요.

오늘은 삼보판지에 대해 알아보겠습니다.

골판지 관련주들은 전부 저평가를 받고 있는데요. 앞으로의 성장성이 있는 섹터인데 반해 관련기업들이 전부 업력이 오래되고 배당을 안해주다보니 시장에서 소외되어 있는 감이 있습니다. 그럼 바로 기업분석 보고서를 보겠습니다.

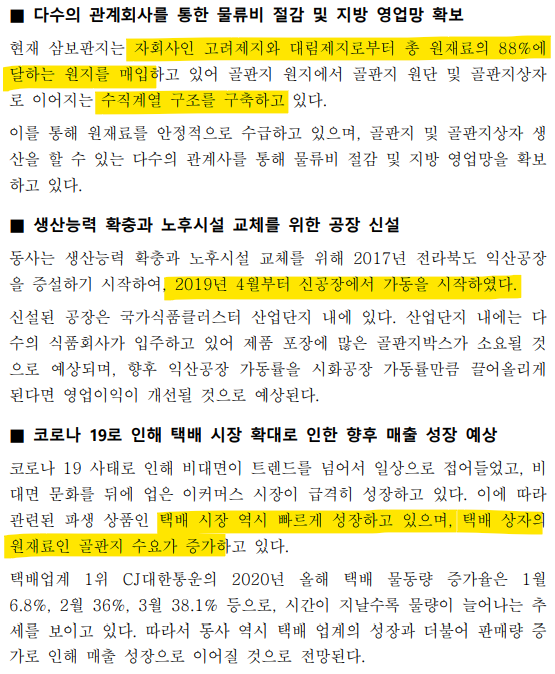

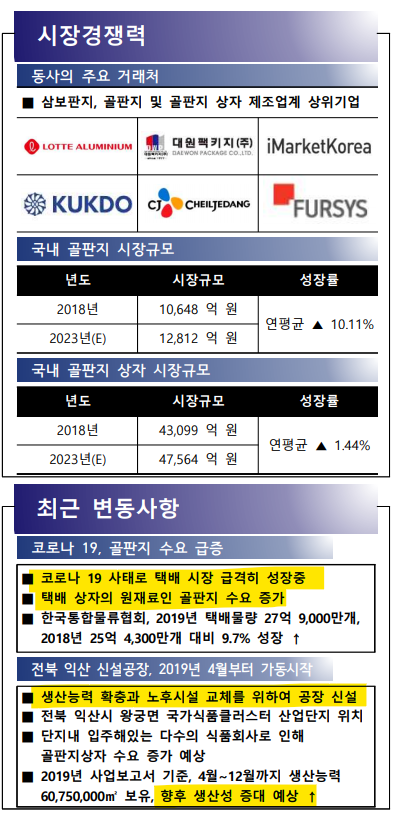

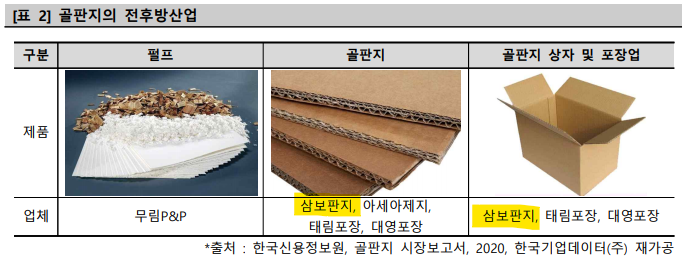

자회사인 고려제지와 대림제지로부터 원재료를 조달 받아서 수직계열화를 구축한 기업인데요. 2019년 4월부터 신공장에서 가동을 시작하였다고 하니 생산능력도 좋아졌으리라 생각됩니다. 그리고 골판지 관련주들하면 떠오르는 것이 바로 택배물동량인데요. 택배하면 대표적으로 떠오르는 기업이 CJ대한통운이지요. 그래서 CJ대한통운 매출이 증가할수록 관련 골판지 업계 매출도 어느정도 연동되어 올라갈 수 있다고 볼 수 있겠습니다. 그리고 한가지 골판지에서 마진이 많이 남는 것은 과일같은 것을 담는 골판지 상자라고 하는데요. 과일상자는 딱 봐도 일반 택배 박스보다 훨씬 단단하고 두껍기 때문에 그런것 같습니다.

주요 거래처에 CJ제일제당도 들어 있네요. CJ제일제당의 경우 HMR 식품 수요 증가로 인해 매출이 급격히 성장중에 있는데요. 그와 관련하여 간접적으로 동사의 골판지 수요도 증가할 수 있겠지요. 일단 동사의 경우에는 공장을 신설한 부분이 있어서 타사대비 생산성이 증대될 수 있는 부분이 있을 것 같습니다.

담배 박스또한 동사에서 생산하나 봅니다.

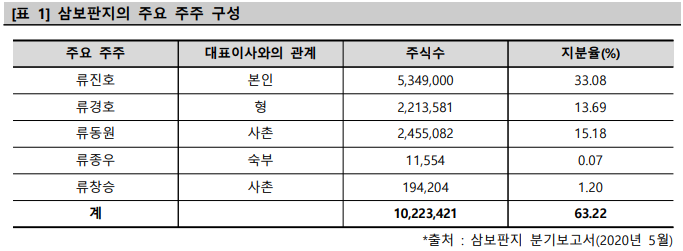

주주구성을 보시면 투자하기 꺼려질 것 같은데요. 대부분 친인척관계로 주주가 구성되어 있습니다. 이렇게 친인척의 지분이 총 합하여 63%가 넘는데요. 이러면 소액주주들을 위한 주주환원정책이 정상적으로 자리잡기가 매우 어렵다고 봐야 하겠지요.

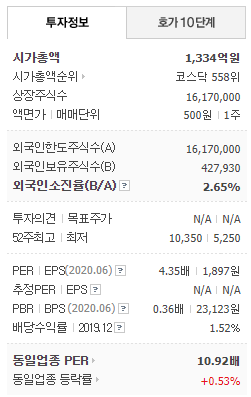

네이버 정보에서 볼 수 있듯이 PER이 4.3배에 PBR이 0.36배로 그냥 딱 봐도 저평가 상태입니다. 보통 PBR은 1 이하 PER은 10 이하면 저평가 초입에 들어가는 구간으로 볼 수 있을텐데요. 이런 기업은 업력이 오래되었고 앞으로 천천히 성장이 예상되기는 하나 이미 성장이 끝나고 안정적인 운영을 하는 기업으로 볼 수 있겠습니다. 그렇다면 주주환원을 위해 배당을 해줘야 하는데요. 현재 보시면 배당 수익률이 2%도 안나옵니다. 요즘 워낙에 고배당주들이 많이 있는 상태이기 때문에 이런 배당은 눈에 들어오지도 않지요.

그럼 배당수익률을 보실 때 향후 얼마나 배당여력이 있는지를 보시려면 배당성향을 보시면 되는데요. 위에 보시듯이 배당 성향이 10%도 안나옵니다. 이는 회사가 벌어들인 돈에서 주주에게 환원되는 돈중에 7%를 배당으로 주고 나머지 돈은 회사에 다시 쌓아놓는다는 얘기인데요. 여기서 배당 성향을 좀 더 올려서 배당수익률을 충분히 더 올려줄 수 있는 것이지요.

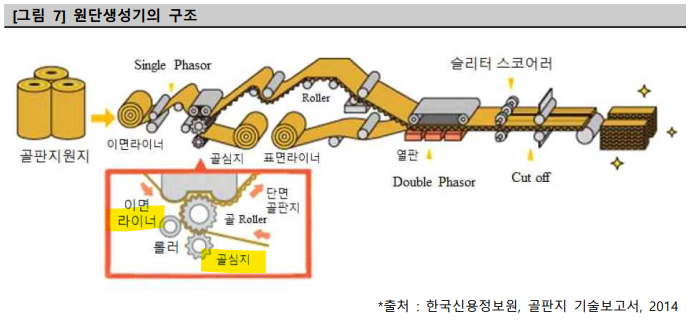

이미지에서 볼 수 있듯이 라이너는 바깥에 평평한 면, 그리고 골심지는 안에 쭈글쭈글하게 해서 들어가는 부분입니다.

다양한 종류의 골판지 상자 제품을 생산하고 있는데요. 좌측 하단에 보이는 감귤 박스의 경우 마진이 제일 많이 남는 박스일 것입니다. 왁스코팅이라는게 안에 있는 내용물을 보호하기 위한 처리인지 모르겠네요.

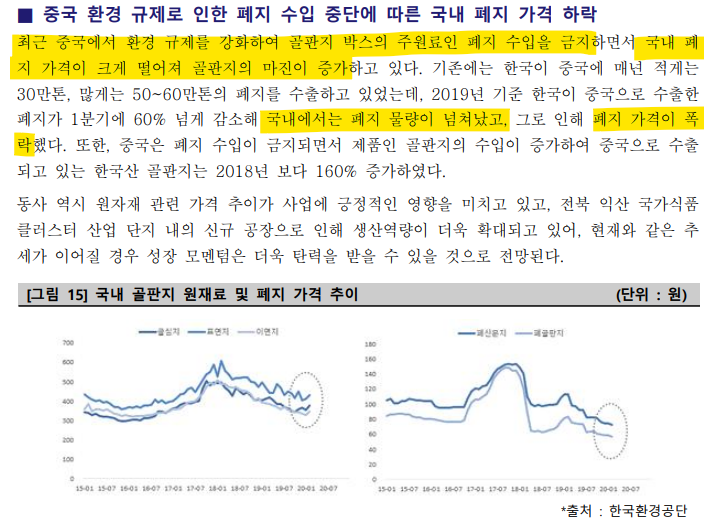

중국에서 폐지 수입을 금지한다는 소식과 함께 골판지 투자 아이디어가 퍼져서 과거에 주가가 한번 시세를 낸 적이 있었는데요. 그 이후로는 골판지 관련주들이 영 힘을 못쓰고 있는 모양입니다. 이미 한번 시세를 내서 그런 것인지, 하지만 골판지 시장은 앞으로 계속 성장할 수 있는 부분이기 때문에 나중에 언젠가는 다시 조명을 받게 되는 날이 오지 않을까 싶네요.

그럼 이상으로 포스팅을 마치겠습니다.

감사합니다.

'관심주 > 미분류' 카테고리의 다른 글

| 디지털 컨텐츠 기업, 한빛소프트 (0) | 2020.09.08 |

|---|---|

| 광학렌즈 제조기업, 디지탈옵틱 (0) | 2020.09.07 |

| 반려동물 사료 관련주, 대주산업 (0) | 2020.09.05 |

| 스마트팩토리 관련주, 포스코 ICT (0) | 2020.09.05 |

| 공인인증서 기업, 한국정보인증 (0) | 2020.09.05 |