안녕하세요.

오늘은 파크시스템스에 대해 알아보겠습니다.

동사는 코스닥 라이징스타 선정기업으로 워낙에 좋은 기업으로 시장에 알려져 있는 종목인데요.

주가를 보시면 상장이래 꾸준히 상승하다가 약 2년간의 기간조정을 거치고 지금 한단계 더 레벨업 되어 있는 상태입니다. 조금만 더 있으면 곧 상장 이래 텐베거를 달성할 수 있을 것으로 보이는데요. 그럼 기업분석 보고서를 보겠습니다.

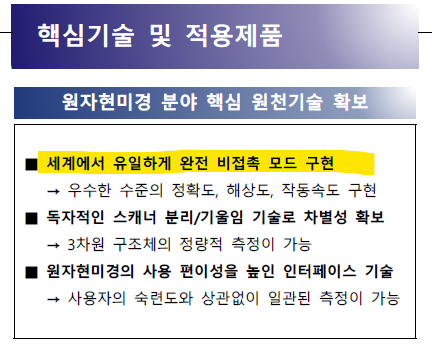

동사는 우선 원자현미경을 만드는 기업인데요. 국내에서 유일하고 세계에서 봐도 최고수준의 기술을 가지고 있다고 하는데 이 부분에 대한 검증은 일반인 입장에서는 하기가 어렵겠지요. 일단 국가핵심기술에 중소기업 최초로 지정되었다고 하니 그 기술의 중요성을 알 수 있는 대목이 되겠습니다.

일단 현재 원자현미경의 중요 수요처로는 반도체 산업 분야가 되겠는데요. 그리고 앞으로 시대가 지날수록 점점 더 수요초가 늘어날 것이라는 기대감이 형성되어 있는 것 같습니다. 또한 원자현미경의 경우 낮은 경쟁 강도로 인해서 지속적인 성장이 전망된다고 하는데요. 경쟁강도가 낮다는 의미는 그만큼 진입장벽이 높다는 얘기가 되겠습니다. 보통은 마진을 높게 받을 수 있는 제품이 나오게 되면 주위에서 그걸 보고 너도나도 뛰어들어 점점 고마진을 받는 제품이 단가 경쟁으로 인해 마진율이 하락하게 되는게 시장의 논리인데요. 이렇게 진입 장벽이 높게 되면 경쟁자 출현이 어렵기 때문에 상대적으로 여유있게 마진을 얻을 수 있다고 볼 수 있겠습니다.

원자현미경이라는 것이 연구용으로는 많은데 산업용으로는 동사와 Bruker 사 오직 2개사만이 경쟁 중이라고 합니다. 그런데 동사가 2위인데 글로벌로 시장점유율이 10~15%라는 것은 상대사가 나머지를 거의 독점하고 있다고 볼 수 있겠는데요. 이는 꽤 아쉬운 부분이네요. 동사가 나중에 경쟁사보다 점유율에서 이길 수 있는 날이 올 수 있을까요.

우선 보시면 저러한 세계의 유일한 기술이 결국 시장에서 인정받을만한 요소인지, 기존의 경쟁사 제품을 버리고 신규 제품을 사용할만한 유인책이 되는지를 판단할 수 있어야 하겠습니다.

원자현미경이라는 것이 결국 어떤 소재를 상상초월하는 수준으로 확대해서 볼 수 있다는 것이겠지요. 그리고 반도체의 경우 앞으로도 계속 미세화되고 있기 때문에 원자현미경의 수요가 따라서 증가한다고 보겠습니다.

결국 원자현미경 시장은 앞으로 계속 확대될 것으로 예상되는데 그러한 시계열이 굉장히 길게 봐야한다는 것이 투자자에게 부담으로 다가오는 종목 같습니다.

현재로서는 원자현미경의 수요 자체가 아직 개화되지 않은 단계의 느낌인데요. 그렇기 때문에 우선은 반도체 영역에서 가장 수요가 큰 것 같고 매출액 절대규모로 보시면 그렇게 높지가 않습니다.

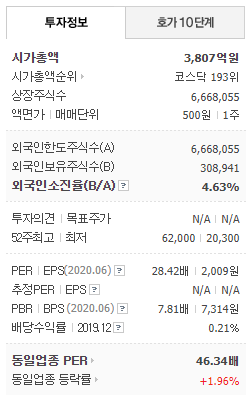

그 상태에서 현재 PER은 28배 수준으로 적정수준의 주가인지 아닌지는 미래에 확장될 수요가 도대체 언제 가시권에 들어오겠는지 그 시기와의 조율이 필요해 보이는 종목이네요.

이상으로 포스팅을 마치겠습니다.

감사합니다.

'관심주 > 좋은기업' 카테고리의 다른 글

| 디지털 덴티스트리 기업, 레이 (0) | 2020.09.11 |

|---|---|

| 콘택트렌즈 기업, 인터로조 (0) | 2020.09.11 |

| 코스닥 라이징스타 선정 기업, 와이아이케이 (0) | 2020.09.07 |

| 리쥬란, 콘쥬란, 파마리서치프로덕트 (0) | 2020.09.07 |

| 수술용 로봇 관련주, 고영 (0) | 2020.09.05 |