안녕하세요.

오늘은 한국맥널티에 대해 알아보겠습니다.

종목 요약:

- 원두커피 매출비중 42%, 인스턴트 47%

- 여성기업인, 식품업계의 융합경영 스페셜리스트

- 인수한 dds제약 약물전달 강점 회사 12시간동안 서서히 방출되는 제형 특허

주가 변동 이슈:

무증 결정 소식

2019/11/28

올해 실적 성장 원년 분석 상승

2020/06/01

올해 실적이 성장하리라 예상되어 6월 초에 주가가 거래량과 함께 상승한 기록이 있는데요.

분기별로 보면 이전부터 매출이 꾸준히 상승중에 있습니다. 그럼 기업분석보고서를 보겠습니다. 원본 파일은 아래에 있고요.

동사의 사업부는 커피 사업부와 제약 사업부로 나뉘어 있는데요. 커피의 경우 매출액 비중이 76%이고 원두커피 품목에서 동사의 시장 점유율이 1위라고 합니다. 커피 사업의 계절성 요인에 따른 매출 변동을 완화하고자 제약 사업을 시작하였다는데요. 이 부분은 좀 이상해 보이긴 합니다. 커피와 제약이라니. 그리고 커피는 1년내내 잘팔리는 품목 아닐까요. 계절성이 있는지는 잘 모르겠군요.

외부에서 보기에도 좀 이상해 보이긴 했는지 각 사업의 전문성 제고를 위해 제약 사업부는 물적분할 하기로 결정하였다는군요. 제가 보기에도 잘한 선택인 것 같습니다.

제약 사업부에서는 핵심기술을 하나 가지고 있는 것으로 보이는데요. 약물 방출 서방성 및 방출 조절 펠렛을 이용하는 약물 전달 시스템으로 약물 방출 서방성이라는 것은 서방성이 서서히 방출한다는 것입니다. 약물의 효과가 천천히 방출한다는 것이지요. 그러면 동사의 시스템은 약물이 체내에서 천천히 흡수되어야만 하는 경우에 적용이 가능하다고 볼 수 있겠습니다.

커피 사업과 제약 사업이 뜬금없는 것이 아니었고 커피 사업에서의 극저온 초미세 분쇄기술이 의약품에도 적용 가능하기 때문에 시너지를 기대하고 사업을 진행하는 것이었군요.

의약품에서는 대장내시경용 하제와 발모제가 있네요.

인스턴트커피와 관련해서 TMI이긴한데 동결하여 진공건조를 하는 것이 있고 열풍을 이용하여 분무 건조 하는 방식이 있는데 열풍을 이용하면 제조 과정에서 향의 손실이 커서 맛과 향이 다소 떨어지므로 동결 건조가 더 맛있는 제품이 되겠습니다.

동사의 경우에는 극저온 초미세 분쇄기술을 가지고 있어서 커피 본래의 맛과 향이 더욱 잘 유지될 것 같은데요. 한번 꼭 시음해 보고 싶네요.

동사는 완제의약품의 생산을 위탁받아 대신 생산해 주는 사업으로 볼 수 있고요. 요즘 백신같은것의 위탁 생산 수혜 관련주들이 움직이기도 하였지요. 동사가 그런 수혜주로 엮이기에는 많이 부족해 보이고 다만 CMO 사업 같은 것은 성장성이 좀 보이는 영역 같습니다.

애터미 부분이 눈에 띄는데요. 콜마비앤에이치의 경우 애터미 화장품을 팔아서 매출을 많이 내고 있지요. 거기에 더해서 중국으로까지 진출해서 주가가 한번 더 레벨업 하는 모습을 보여주었는데요. 동사도 애터미와 엮여서 판매가 잘 이루어지게 된다면 이는 충분히 호재로 작용할 수 있을 것 같습니다. 이미 애터미에 유통채널을 확대한 것인지 시도하고 있는것인지 디테일한 부분은 조사가 필요해 보이네요.

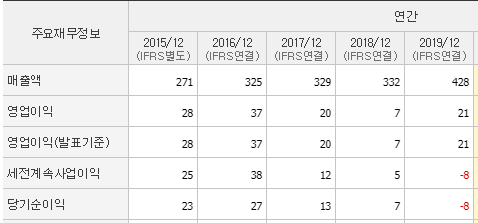

증권사에서 올해 영익률을 11%까지 예상을 하고 있는데요. 이건 어디까지나 예상일 뿐이고 일단 작년을 보면 영익률이 5%에 못미쳤습니다. 매출액이 428억인 상태에서 5%에 못미쳤는데 올해 595억 컨센에 11% 영익률을 달성할 수 있는지 지켜보는 것도 하나의 재미가 될 것 같습니다.

그리고 커피가 전체적으로 봤을 때엔 날씨가 더울때가 성수기인것 같군요. 우리나라 사람들의 커피사랑이 대단해서 겨울에도 많이 마실텐데 여름에는 더우니까 음료에 대한 수요가 훨씬 더 높은 것 같습니다.

애터미의 중국 시장 진출에 대한 코멘트도 있는데요. 그런데 생각해보니 중국 사람들은 차를 좋아해서, 하지만 젊은 세대들은 커피를 많이 마시지 않을까 하는 느낌입니다. 루이싱 커피나, 중국에서도 스타벅스 등이 진출해 있다보니 애터미를 통해 동사도 커피 유통채널이 다변화 된다면 대박을 노려볼 수도 있지 않을까 하는 희망 회로를 돌려봅니다.

이미 애터미향으로 중국 납품을 시작하였군요. 그렇다면 나쁘지 않아 보이는데요.

연간으로 매출액 추이를 보시면 2015년도에 271억일 때 동사가 2015년도 말에 상장을 했는데요.

상장 이후 내리막길을 걷다가 작년말에 무증 이슈로 한번 튀고, 올해 6월에 실적 성장 전망으로 현재는 전체적으로 보면 터닝하는 느낌이 나고 있스니다.

현재 시총은 682억원으로 최초 상장했을때 주가에 절반에 못미치는 상황인데요. 매출액은 2015년도에 2배를 달성할 것으로 예상되고 있습니다. 주가는 상장대비 반토막에서 매출액은 상장대비 2배가 예상되는 상황인데요. 물론 최초 상장시에는 주가가 고평가될 소지가 많으므로 단순히 이렇게만 비교하는 것은 무리가 있는데 아무튼 매출액 성장이 기대되는 구간에서는 주가가 조정중일 때 들어가면 마음이 편한 투자를 할 수 있다고 봅니다.

이상으로 동사에 대해 알아보았습니다.

감사힙니다.

'관심주 > 음식료' 카테고리의 다른 글

| 닭가슴살 HMR 플랫폼 기업, 푸드나무 (0) | 2020.09.11 |

|---|---|

| 외식 프랜차이즈 기업, 디딤 (0) | 2020.09.10 |

| 핫도그 생산 기업, 우양 (0) | 2020.09.10 |

| 닭고기 전문 기업, 동우팜투테이블 (0) | 2020.09.05 |

| 이태리 식자재 브랜드 유통기업에서 HMR까지, 보라티알 (0) | 2020.08.19 |